住宅ローンを組むとき、固定金利か変動金利で悩む方は多いでしょう。

僕もめちゃくちゃ悩みました。

・どっちが良いのか。

・どっちがお得なのか。

・どっちが自分に合っているのか。

これもう、家づくりする人が全員悩む問題といってもいいんじゃないでしょうか。

いまの日本は、歴史的に見る

「空 前 絶 後 の超低金利時代」

です。

これ以上金利が下がる余地は無いようにも思います。

なら、最低水準の金利で35年間借りれる「固定金利」が良いんじゃないか?

僕は最初そう考えていました。

でも途中で方針転換して変動金利を視野に入れはじめ、最終的に「10年間固定金利」という選択をしました。

という訳で今回は、住宅ローンを「固定金利」か「変動金利」で悩むあなたに向けて、

『どちらでもない、10年固定金利もあるよ』

という趣旨の話をしていきたいと思います。

今回の記事を読んで頂ければ、

・35年ずっと固定は安心だけど、もうちょっとお得に借りたい

・35年ずっと変動金利は安くていいけど、金利上昇が心配

といった悩みを持つ方に一つの解決策をお示しできると思います。

攻守のバランスをとりながら10年間でカタをつける!

1つの戦略として参考になるかと思いますので、ぜひ最後まで読んでいって頂ければと思います。

それではいきましょう!

住宅ローンの10年固定金利を選んだ理由

まず初めに結論からお伝えしましょう。

僕たちが変動金利でも固定金利でもなく「10年固定金利」を選んだ理由。

それは以下の3つです。

①固定金利は安心だが割高

②変動金利は安いけど金利上昇リスクに怯える日々になる

③10年間の安心を買ってとにかく稼ぎきる!10年でカタをつける!

我が家はどちらかというと保守的です。

住宅ローンを選ぶときも、最初は35年固定金利で考えていました。

だって”超低金利時代”ですもんね。

過去に見ないぐらい安い金利で、35年間固定で借りれるなんてラッキーじゃないっスか?

でも途中から、変動金利も視野に入ってきて。

どうせしばらくは金利低いままでしょ。

完済まで低いままだと、固定金利と比べてだいぶ安くなるしなぁ。

やっぱとにかく返済額が少ないのがいいよね。

という感じに変わりました。

その次に思ったのが。

あれ?でも35年間全てを「固定」か「変動」かで考えるのは少し両極端じゃないかな。

もうちょっといい選択肢無いかな。

という考えになって。

そこで間をとって、10年固定金利という選択肢に行き着いた感じです。

それでは、それぞれの考え方について詳しく見ていきましょう。

①固定金利は安心だが割高

まず初めに固定金利について見ていきましょう。

固定金利のいいところは、35年間ずっと金利条件が変わらないこと。

当然、毎月の返済額も変わりません。

・将来にわたって完済までの計画が立てやすい

・金利変動のリスクがゼロ

自分でリスクを負わなくていい点がナイスですね!

しかも今の日本は歴史的に見る超低金利時代です。

過去最低水準の金利でローンを借りれる今は、ある意味ではチャンスとも言えます。

あまり資金に余裕が無かったり、稼ぎがちょっと不安でローン返済額が上がると家計が厳しくなるような場合は35年の固定金利を選ぶとメリットが大きいでしょう。

慎重派の僕も、最初はフラット35で35年間ずっと固定金利にしようと思ってました。

でも途中でこう思うようになったんです。

安いとはいえ、変動金利のほうがもっと安いよね。

しかも35年間の支払総額、結構違うよね。

差額じつに、約580万円。

変動金利で借りるだけで毎月約1.4万円。

35年間合計で約580万円も安くなります。

このように住宅ローンを借りる場合、金利変動リスクを考えなければ当然変動金利が一番安くなります。

今は低金利時代なので、固定金利も安いですが変動金利はもっと安い。

しばらく低金利が続くなら、リスク承知で変動にした方がいいんじゃないだろうか?

こんな感じで、さらにお得に借りる方法を探し始めました。

固定金利は確かに過去最低水準で安いけど、35年分の金利変動リスクを銀行が請け負うのでその分の保険料的な経費を僕たちが払う必要があるんですよね。

ようは、

『固定金利は安心だが割高かも?』

『変動で借りた方が、トータルお得かも?』

という感じになったんですね。

そこで次は、35年間 変動金利で検討を始めました。

②変動金利は安いけど金利上昇リスクに怯える日々になる

変動金利は確かに安いです。

2022年6月現在の金利相場で、固定金利と変動金利の金利差は約1%。

これが35年ずっと続くと考えれば、返済総額は580万円も安くなるインパクトがありましたね。

ならやっぱ変動が安いっしょ!ローン組むなら変動金利一択っしょ!

となってしまう気持ちも分かります。

僕も同じこと考えてました。

確かに、

・将来金利が上がるかもしれないが、当面は低金利のままだろう

・金利が上がれば繰り上げ返済や借り換えすればいい

・ぶっちゃけ、貯金めっちゃあるので完済しちゃえばいい!

こういう対応ができる人は変動金利一択でしょう。

でも、なかなかそうもいきませんよね。

そんな大金持ってねぇっス。

稼ぎだって普通だし・・・

資金力に余裕がないなら、変動金利で借りるという事はかなりリスキーです。

変動金利は金利が安いかわりに、リスクを全部自分で負うローン。

金利が上がれば返済額、返済総額も増えます。

そしてなにより、最近の世の中は利上げっぽいムードになってきています。

目先安いからと言って変動金利でローンを組んでも、

・低金利が続く保証なんてどこにもないですし

・最近インフレ傾向でアメリカは利上げムードになってますし

・日本も物不足&円安のインフレが始まりかけてていつまで金融緩和継続できるか不明です

僕が家を建てた2019年頃は、まだまだしばらく低金利が続くだろうとの雰囲気が強くありました。

たった2~3年でコレだよ・・・

向こう35年金利が上がらないなんて口が裂けても言えねぇ・・・

変動金利のローンの場合、多くの銀行が毎年2回金利の見直しを行います。

そこで世の中の金利が上がっていれば、当然ローン金利も上がります。

返済額、返済総額も上がります。

この不確定な恐怖を35年間(×2回分)味わうことになります。

「5年ルール」や「125%ルール」があるから大丈夫とは言えませんよ。

あれ結局問題の先送りしてるだけですからね・・・

なので変動金利でローンを組むってことは、毎年2回は金利上昇しないかガクブルする人生になるってことです。

『変動金利は安いけど金利上昇リスクに怯える日々になる』

これはさすがにイヤだなぁ・・・と思いました。

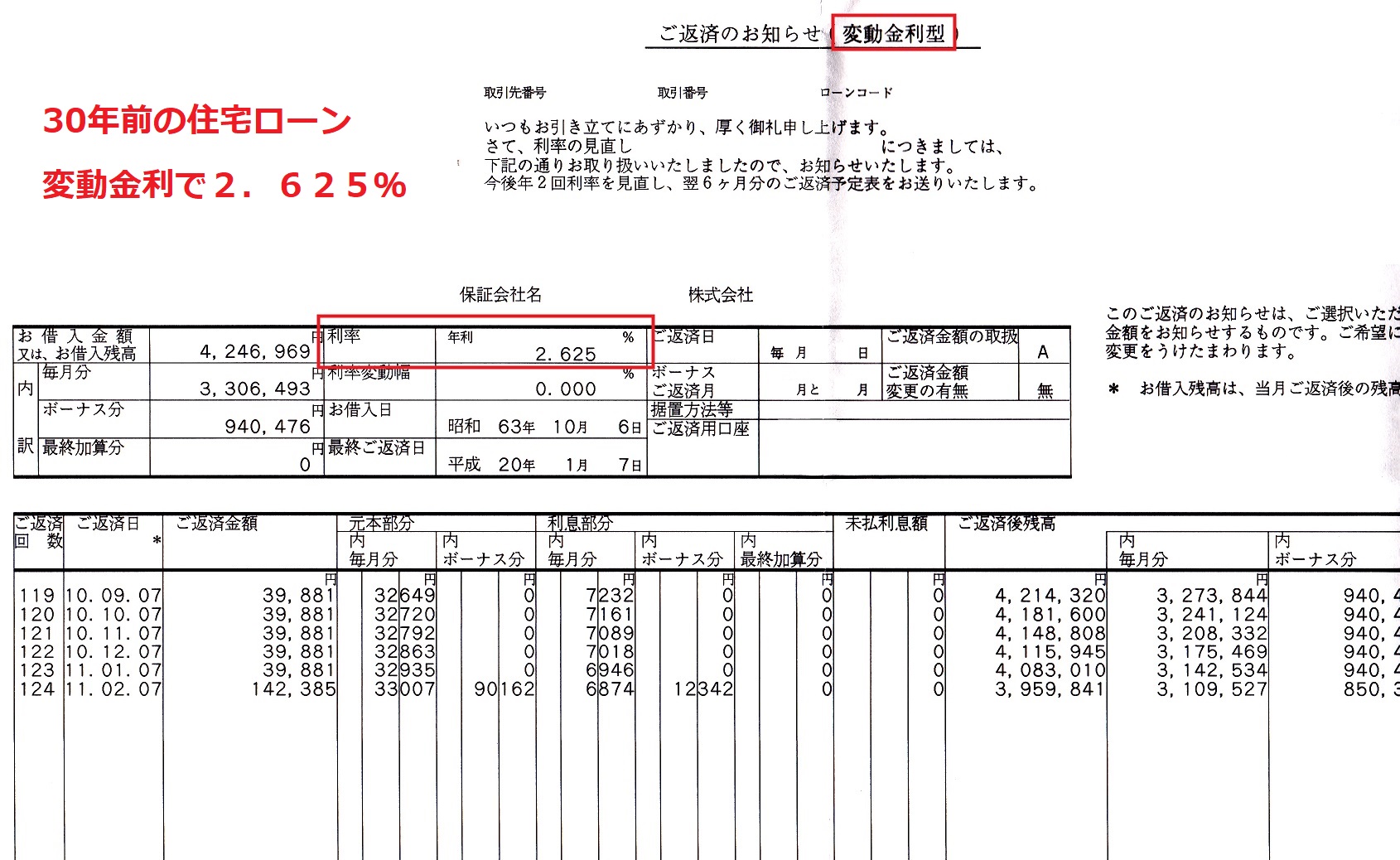

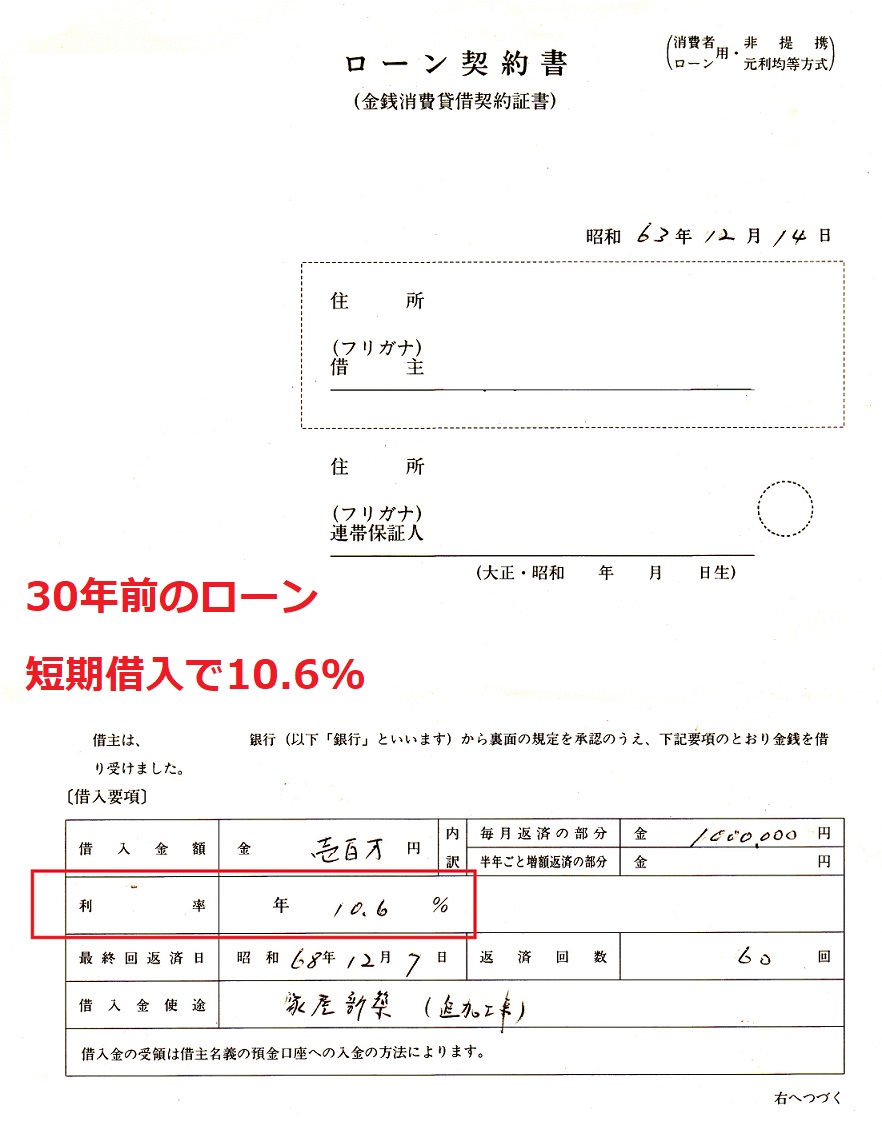

ちなみにこちらは参考資料なんですが。

約30年前の住宅ローンの金利です。

約20年のローンで年利2.625%。

5年の短期ローンで年利10.6%。

今の感覚では考えられないほど高いっスね・・・

でも今後35年の間には、またこのぐらいの水準が「普通」だと言っている時代が来る可能性だって十分あります。

③10年間の安心を買ってとにかく稼ぎきる!10年でカタをつける!

・固定金利は安心だけど割高。

・変動金利は安いけど毎年金利上昇に怯えてガクブルする。

うーん。。。どっちも選べねぇ・・・

こんな僕たちが選んだ答えが、「10年固定金利」です。

10年固定金利のローンは、両方の良いとこ取りをしたようなローン。

・基本的には変動金利のローン

・最初の10年間は金利固定

といった感じで、とにかく最初10年間の安心を買う商品だと思ってください。

10年後には金利上昇してるかもしれないというリスクを受け入れなければいけませんが、

・10年間は金利が変わらないので安心

・その間に節約して稼いでお金を貯める

・金利が上がってれば繰り上げ返済して完済

・完済できなくてもローン残高を減らしてリスクも減らす

・金利が低いままの場合は、そのまま継続

こういった感じで一定の安心を担保しつつ、選択肢が多く残るんじゃないかと思ったんです。

10年と言えば、ちょうど住宅ローン控除の期間でもあります。

僕が借りたローンの最初10年間の金利は0.6%。

対してローン控除は1.0%。

その差は0.4%です。

つまり最初の10年はめいっぱい借りて実質マイナス金利でお金を取り戻しつつ。

その間にある程度まとまった金額を何とか貯め。

10年経過後にその時の状況を踏まえて最適な判断ができる。

こういうイケてる戦略なんです!

この作戦のポイントは、10年間の間に「いかにまとまったお金を用意できるか」にあります。

大事な要素は

・節約力

・稼ぐ力

・貯める力

・(増やす力)

です。

上記が崩れると少し厳しくなるんですが、夫婦ともに働いていれば実現可能性はかなり高いんじゃないかと思います。

共働き世帯にこそオススメしたい戦略でもあります。

まとめ

今回は「10年固定金利という選択肢をあなたに。」と題しまして、住宅ローンは固定金利と変動金利どちらがいいのかについて、僕たちなりに考えた一つの答え、戦略を解説してきました。

最後に改めて、要点を整理しておきましょう。

僕たちが固定金利でも変動金利でもなく「10年固定金利」を選んだ理由。

それは以下の3つでしたね。

①固定金利は安心だが割高

②変動金利は安いけど金利上昇リスクに怯える日々になる

③10年間の安心を買ってとにかく稼ぎきる!10年でカタをつける!

住宅ローンは長いです。

35年とかの契約の人が多いでしょう。

このとても長い35年の期間で、

超低金利が続けば「変動金利がオトクだった」と言えるでしょう。

逆に、金利がバンバン上がる世の中になれば「固定金利がオトクだった」となります。

でも難しいのは、

『未来は誰にも分かりません』

未来は予測できないので、分からない未来の決断を今してもしょうがない。

10年後に、その時の状況を見ながらもう一回判断しよう。

そんな感じで10年金利固定のローンを選びました。

多少の手数料を払ってでも、35年間の安心・安定を買いたい人は固定金利もいいでしょう。

とにかく安く抑えたい!市場動向を逐一チェックしながら、都度都度判断が効く人は変動金利でもいいでしょう。

でも注意しておきたいのは、変動金利を選べるのは少なくともキャッシュを潤沢に持っている人。

金利が上がって負担が増えれば、一気に返済できる。

そういうリスクマネジメントが出来ないといけません。

変動金利は、ちょっとデキる人向けのローンとも言えますね。

僕達はキャッシュもあまり無かったしマネジメントする自信も無かったので、10年間という安心を買いました。

・35年ずっと固定は安心だけど、もうちょっとお得に借りたい

・35年ずっと変動金利は安くていいけど、金利上昇が心配

こういう悩みを持っている人は、10年固定金利を選んで攻守のバランスをとりながら10年間でカタをつける!

こういう戦略を検討してみてもいいんじゃないかなーと思います。

ちなみに今回紹介してきた各ローンの金利水準は、あくまで世間平均値であったり、実際に僕たちが借り入れを行った金利水準です。

年収や勤続年数など、属性によって皆さんが借り入れできる金利は違ってきます。

住宅ローンを検討している方は、複数社に実際に申し込みをしてみて、

・自分の属性ならいくらの金利で借りれるのか?

・固定や変動、10年固定の金利はどの位か?

を確認しておくと良いと思います。

最後まで読んで頂きありがとうございます!!

色んな方のリアルな体験談が読めておもしろいので、ぜひ覗いてみてください。

![]()

![]()

![]()