「生命保険」+「住宅ローン」

この組み合わせが当てはまる人、ムダな状態になっている可能性が高いですよ!

今回お伝えする内容を実践すれば、人にもよりますが毎月数千円~数万円ものお金を浮かせることが出来るようになるかもしれません。

毎月3000円浮けば、家づくりの予算が100万円増えるのと同じです。

家づくりの「予算」と「ローン」と「保険」は密接に関わっています。

この関係をしっかり把握しておけば、家計管理がワンランクレベルアップすること間違いなしです!

あなたの状況が今回紹介するケースに当てはまるかどうか、チェックしながら見て頂ければと思います。

それではいきましょう!

住宅ローンを組んだら生命保険を見直した方がいい!

まず初めに結論です。

住宅ローンを組んだ人は、多くの方が生命保険の見直しを行った方が良いと思います。

理由は「過保険」になりがちだから。

ザックリと結論をまとめると。

【①】マイホームを購入する時、多くの方がローンを組みます。

【②】住宅ローンにはほとんどの場合、「団信」と呼ばれるものが引っ付いてきます。

【③】団信に加入していれば、基本的に生命保険は不要となります。

ちなみに、「必要保証額」>「ローン借入額」の人は生命保険が必要です。

(ただし差額分だけでOK!)

ちょっとややこしい単語が色々出てきましたね・・・

順を追って詳しく説明していきましょう!

団信は生命保険である!

住宅ローンを組む際、多くの方が一緒に加入する「団信」。

団信(だんしん)と呼ばれていますが、正式名称は「団体信用生命保険」。

ようは生命保険なんですねー。

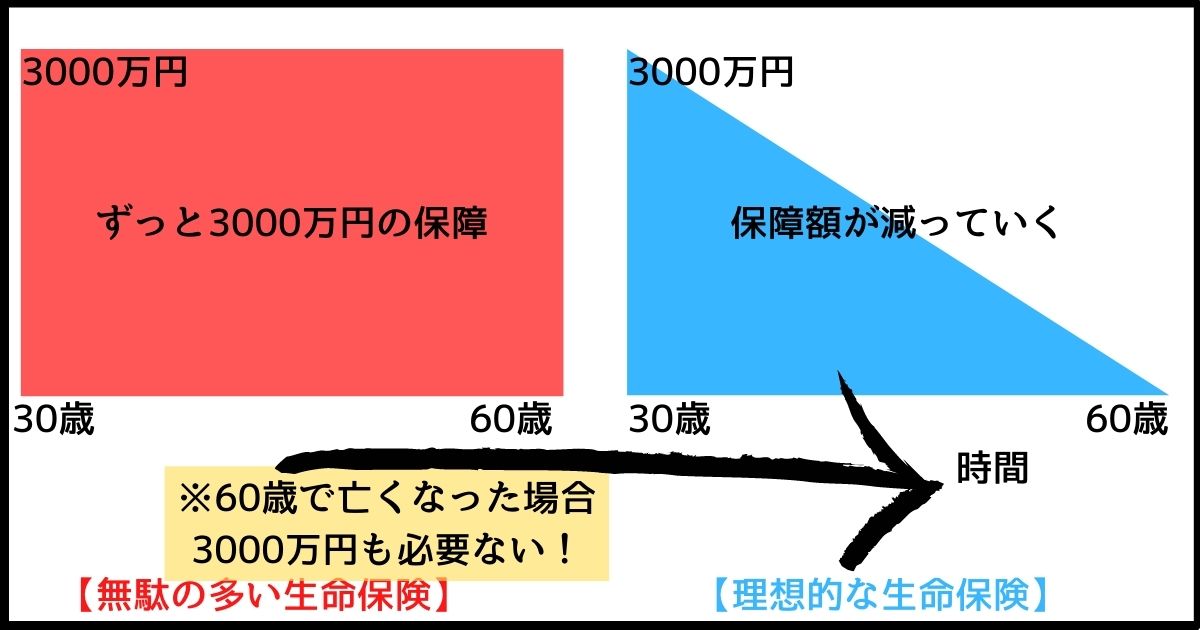

団信はあなたが亡くなった時に、ローンの残りをチャラにしてくれる保険です。

ローンを返済すればするほど、保証額が小さくなっていく。

そんな生命保険の理想の形と言えます。

例えばあなたがマイホーム購入を機に3000万円の住宅ローンを組んだとしましょう。

団信に加入していれば、それすなわち3000万円の生命保険に入っていることと同義となります。

では続いて、ローンを組んだら生命保険を見直した方が良い理由について見ていきましょう!

生命保険を2つ加入するのはおかしい

ここまで、 「団信」=「生命保険」 であるという事をお伝えしましたね。

具体的な数字を使ってみていきましょう!

例えば、今まであなたは3000万円の生命保険に入っていたとします。

現在のステータスは【生命保険3000万円】

3000万円の保障!

そんなあなたが、マイホームの新築を機に3000万円の住宅ローンを組んだとします。

現在のステータスは【生命保険3000万円】+【団信3000万円】

6000万円の保障!!

倍です。

これは明らかにおかしい状態ですよね?

もともと3000万円の保障で良かったのに、住宅ローンを組むことで倍の6000万円の保障になってしまってます。

さすがにかけ過ぎ・・・

過保険ってやつですね・・・

団信に加入しない場合はそのままでいいんですが、住宅ローンの多くは団信の加入が必須。

上記のケースだと、基本的には今まで入っていた3000万円の生命保険は不要となります。

軽く調べてみたところ、30歳男性で3000万円の掛け捨て生命保険に入った場合の掛け金の相場は3000円程度でした。

ムダな生命保険を解約するだけで毎月3000円ものお金が浮きます!

これは無視できない数字ですよ!

貯蓄タイプの生命保険に入っている人は更に要注意!

これは我が家の事例だったんですが、貯蓄タイプの生命保険に入っているとさらに話がややこしくなります。

我が家(僕)が入っていた生命保険の一覧はコチラ!

(金額はちょっと丸めてます)

・3000万円の住宅ローン(団信)

・3000万円の掛け捨て生命保険

・1000万円の貯蓄型生命保険

合計7000万円の生命保険!!

うわぁ・・・入りすぎ・・・

僕が死んだら7000万円のお金が入ってくるとか、さすがにやりすぎですね(笑)

貯蓄型生命保険は掛け金が「超高い」うえに「長期間の資金拘束」がありますし、なにより「途中での契約変更にかなりの制約」があるので、コレが無いだけで毎月の家計管理はかなり楽になります!

我が家は貯蓄型生命保険を解約することで毎月2万円ぐらい家計が改善しましたよ!

一回入るとなかなか調整できないのが貯蓄型生命保険のダメな部分。

結婚

出産

マイホーム

教育費

30代前後は家族構成の変動や住宅ローンの契約など、お金の出入りも激しく、また生命保険の内容も大きく変動する時期です。

そんな激動のタイミングに、潰しの効かない「貯蓄型生命保険は」どこかで足かせになる可能性が非常に大です。

潤沢に資金がある人はいいですが、そうでない場合は早めに見直せばダメージも少ないので、マイホームを買ったタイミングでしっかりと再検討しておきましょう!

それでも生命保険に加入した方が良いケースは?

基本的に、住宅ローンを組んで団信に加入した場合は他の生命保険は不要です。

でも、ケースによっては追加で生命保険を契約した方が良い場合もあるでしょう。

ここではそのケースについて見ていきたいと思います。

【ケース1】必要保証額>住宅ローン額の場合。

あなたの家庭で必要な保障額が4000万円だったとしましょう。

対して住宅ローンは3000万円。

こういうケースでは足りない差額1000万円の生命保険に加入するのが良いと思います。

お子さんの多い家庭や、住宅ローン額が小さい場合などはケース1に当てはまるでしょう。

【ケース2】とにかく安心が欲しい場合

必要保証額は分かった!

でも、それでも感情面でもっと欲しい。

一家の大黒柱が亡くなった状態で、3000万円程度の保障では精神的にキツイ。

こういった場合は、保険料の安い掛け捨ての生命保険を追加で加入してもいいのではと思います。

最後に感情面を考えて保証額を多めに補正しておくってことですね。

【ケース3】配偶者の死亡に備える場合

意外と忘れがちなこのケース。

団信でローン残債がチャラになるのはローン契約者が亡くなった場合です。

つまり、夫名義で全額ローンを契約していて、妻が亡くなった時はローンはそのまま残ります。

これはかなりキツイですよね・・・

我が家の場合、ローンは全額僕名義なので、妻の生命保険を厚めに加入しています。

頼みの綱「遺族年金」も、妻を亡くした夫にはなぜか超辛辣な対応なので、しっかり保険でカバーしておきたいところですね!

夫婦それぞれ分けて住宅ローンを契約している場合なども、団信の条件をしっかり確認して不足部分を他の生命保険でカバーしておくといいでしょう!

まとめ

今回は「住宅ローンを組んだら生命保険を見直そう!」と題しまして、マイホーム購入が保険見直しの良いタイミングとなる点について解説してきました。

最後に、再度要点についておさらいしておきましょう!

・団信は生命保険なので、他の生命保険に加入していた人は過保険(保険入りすぎ!)となる可能性が高いです。

・ムダな生命保険を見直せば、毎月数千円~数万円のお金が浮きます!

・特に貯蓄型の生命保険に入っている人は要チェック!

・それでも他の生命保険に入った方が良いケースは以下の通り。

①団信では必要保証額が足りない。

②とにかく不安でたくさん入っておきたい!

③ローン契約者じゃない人の死亡に備える場合。

マイホーム購入は絶好の保険見直しタイミングです。

「団信」という金額の大きな生命保険に加入するタイミングで、

・それまで入っていた保険

・これから必要となる保険

この2点についてしっかりと考える機会を作ってみて下さい。

家づくりの「予算」と「ローン」と「保険」は密接に関わっています。

この関係をしっかり把握し、あなたの家計管理をワンランクレベルアップさせていきましょう!

こういう場合はどうなの?

私の場合はどうすれば良いの?

保険は各人の置かれている状況によって必要なものが変わります。

年収や属性、家族構成やリスク許容度。

ローンの組み方や今後の方針など。

100人いれば100通りの考え方、加入方法があるとも言えます。

自分で考えるのはちょっとシンドイ、という方はプロの手を借りてみるのをオススメします。

ポイントは「複数のFPの意見を聞いてみる」という事。

数が少ないと一部の凝り固まった意見に流されてしまいがち。

いろんな意見を聞いて相場を知り、総合的に判断していきましょう!

僕自身も過去に、複数名のFP(ファイナンシャルプランナー)に話を聞くことで一気に詳しくなりましたよ!

すこし手間はかかりますが、動く金額が大きいので時間をかけてしっかりと検討しておきたいところですね!

今回の記事があなたの家づくりの助けになれば嬉しく思います。

最後まで読んで頂きありがとうございます!!

色んな方のリアルな体験談が読めておもしろいので、ぜひ覗いてみてください。

![]()

![]()

![]()